为什么在当前时点推荐地素时尚(21.490, 0.00, 0.00%)?

突出的品牌力及产品力:擅长多元素碰撞、设计风格灵活多样,契合当代个性化需求。

稳健的增长预期:服装主业利润持续正增长,对标同类品牌如Mo&Co门店数量、单店效率皆有提升空间,19年在现有1036家门店基础上直营/加盟分别拓展20/60-70家加之渠道提效带来的单店增长,预计整体增速在双位数水平。

高报表质量:产品力支持各渠道毛利率及净利率显著高于同业,重视库存管理带来高周转效率,由此即使经历上市后股本摊薄,18Q3 ROE仍高达21%。

清晰的股权结构、高比例分红历史:马氏家族及高管团队持股比例达到76.3%,重视股东回报,15-17年平均分红比例达到80.5%。

盈利预测与投资评级

预计19年公司直营/加盟渠道增长数目分别在20/60-70家,加之线上增长快于线下,预计18/19/20年收入同增7.9%/13.3%/11.2%至21.0/23.8/26.4亿元,同时考虑18年的一次性收益(17年计提的房屋纠纷1亿元坏账准备已于18Q2转回7538万),预计19年利润增长慢于收入增长,预计18/19/20年归母净利同增至23%/9%/10%至5.9/6.4/7.1亿元,对应估值为14.6/13.4/12.2X,考虑过去三年平均分红80%,若维持此派息比例,18年股息率5.5%。公司现金流稳定,分红能力强,内生增长耗用营运资金少,账上现金储备充足,经营风格稳健,是抵抗经济下行周期的优质资产,上调评级至“买入”。

风险提示

零售意外遇冷同店增长不及预期、拓店计划不及预期。

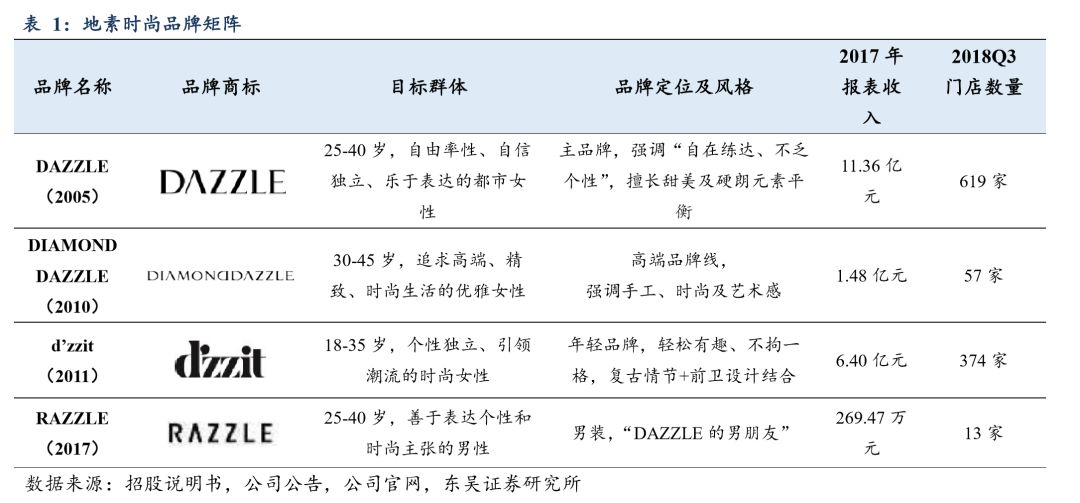

地素时尚简介:产品力突出的时尚集团。地素时尚于2002年成立于上海,在董事长马瑞敏家族团队十六年悉心经营下,目前已发展为成为国内代表性时装集团,下有主品牌DAZZLE、年轻品牌d'zzit、高端品牌DIAMOND DAZZLE、男装RAZZLE四大自有品牌,2017年收入/利润规模达到19.5/4.8亿元(若剔除一次性坏账损失利润达到5.5亿),截至18Q3全品牌门店数量达到1063家。其于2018年6月完成IPO,目前市值为84.5亿元(截至2018/12/25)。

1

突出的产品力:设计风格灵活多样、擅长流行元素碰撞结合、契合当代个性化需求

契合现代女性个性表达需求,富有创新性、风格变化大胆灵活的设计是地素的立足点。董事长马瑞敏时尚嗅觉灵敏,把控产品风格并参与选款,品牌创意总监程斯博则拥有近20年时装设计经验,从地素创立起即在公司效力,稳定的高管阵容保证了地素设计团队活跃自由的创作环境;地素旗下品牌在设计上不拘泥单一风格,善于将大量流行元素以新鲜形式进行原创组合,并开发大量独创性面料(已注册图案花纹或服装搭配的登记著作权超过2000项)保证产品辨识度及独特性。

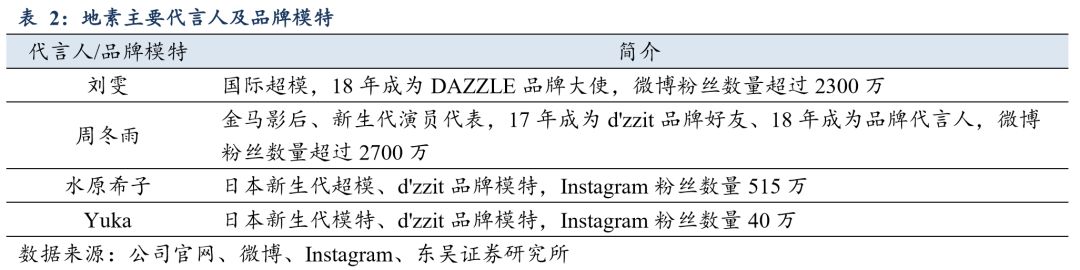

出色的明星公关,有质量的品牌曝光,带来品牌认知度的持续提升。公司在2018年起用国际名模刘雯作为DAZZLE品牌大使,强调品牌独立个性特质、并聘请周冬雨成为d'zzit品牌代言人,品牌画册则长期与日本新生代模特水原希子、YUKA合作,全面展现产品魅力;同时由于出色的产品力,公司频频接到来自明星团队及媒体拍摄的出借邀约,章子怡、张靓颖、王俊凯、迪丽热巴、吴磊等明星都曾身着地素旗下品牌服装出席重要活动/拍摄杂志封面。

2

稳健的增长:历史财务表现稳健、单品牌未达天花板,渠道数量及单店收入提升空间充分

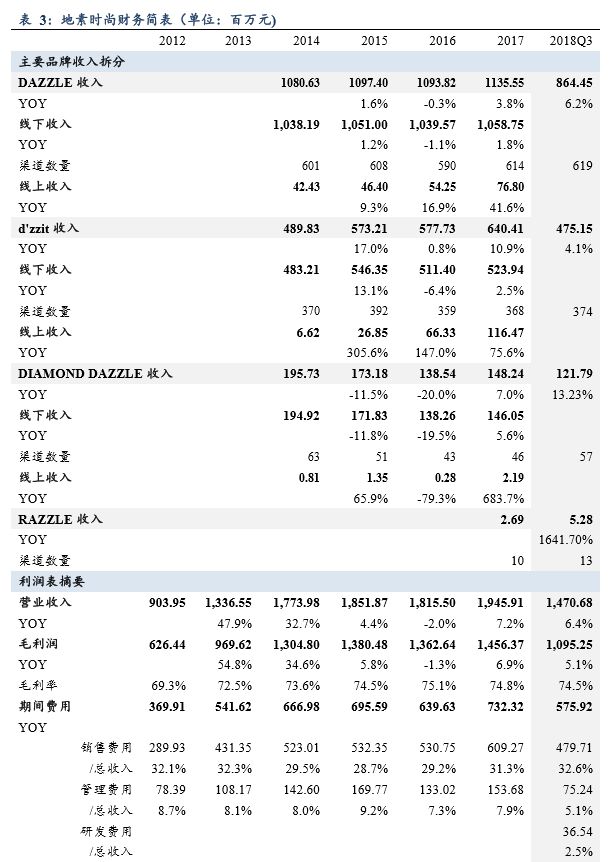

快速成长期后14年以来表现稳健,主业利润保持正增长。从收入端来看:经历了2013年前的飞速发展后,2014年随DAZZLE及年轻品牌d'zzit渠道数量达到一定规模,公司开始重视渠道质量,一方面在2016年进行了线下调整,关闭、调整了部分亏损加盟门店,强调单店增长,另一方面重视线上业务发展,线上业务也成为公司17、18年收入增长的重要动力。利润端来看,由于毛利率稳定、控费良好,除2017年由于购买房屋合同纠纷在证监会要求下对购房预付款计提1亿元坏账准备导致当年利润负增长外(若剔除一次性坏账损失利润17年达到5.5亿),公司本身服装业务利润一直呈现正向增长,表现稳健。

单品牌规模未达天花板、门店数量及单店提升仍有充分空间。从零售规模来看,地素主品牌DAZZLE 17年报表收入11.4亿,零售收入规模估算在20亿元左右,相较其他时装品牌如Mo&Co(未上市,根据公开数据2016年销售额24亿元)仍有提升空间,年轻品牌d'zzit相较同年龄层品牌如Five Plus(17年报表收入14.6亿)规模也可进一步提升,其中:

门店数量方面:和地素价格带非常接近的Mo&Co的CEO曾在公开采访中判断短期内单品牌门店数量天花板在800家,而地素主品牌DAZZLE截至18Q3门店数量为619;年轻品牌d'zzit18Q3门店数量为374家,相较同年龄段定位品牌Five Plus的近900家门店也有较大提升空间。

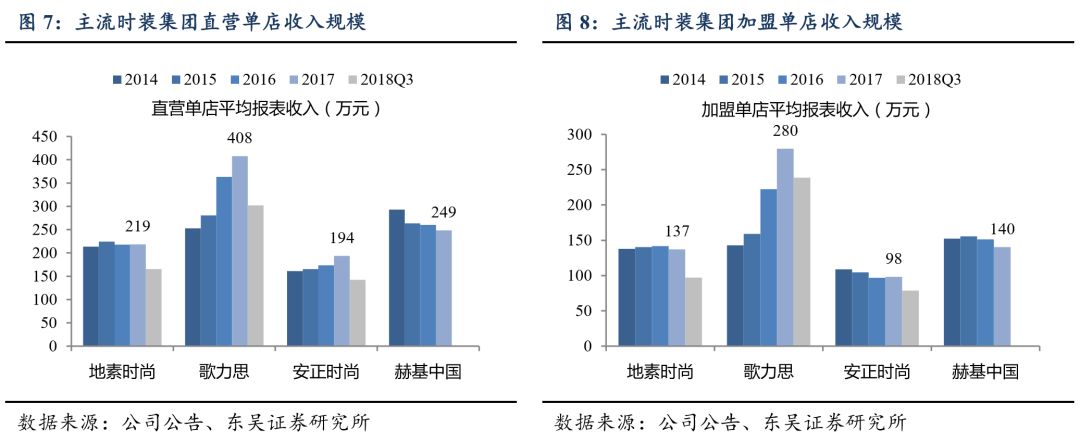

同店增长方面:与同业歌力思(16.100, 0.00, 0.00%)、赫基中国相比,地素的直营和加盟报表单店收入皆有提升空间(2017年直营单店报表收入/加盟单店出货分别为219/137万元)。从零售端来看,地素终端店效平均在300万元+,较同业有所差距的原因与此前营销端高管变动以及VIP管理仍待提升有关,地素VIP数量17年超过10万(直营网络),目前VIP贡献收入比例在40%,较其它同类品牌仍有提升空间,公司已于17陆续搭建VIP VRM团队,致力加强加盟门店VIP管理以及打通各品牌间VIP数据进行联合推广、提高复购率。

具体到19年:公司仍将在重视单店效率提升的基础上展开温和的门店扩张,我们预计将在18年底全品牌合计近1200家基础上增加直营/加盟渠道20/60-70家,加之持续的渠道提效带来的单位数单店增长,预计19年整体收入规模增长可达到双位数。

3

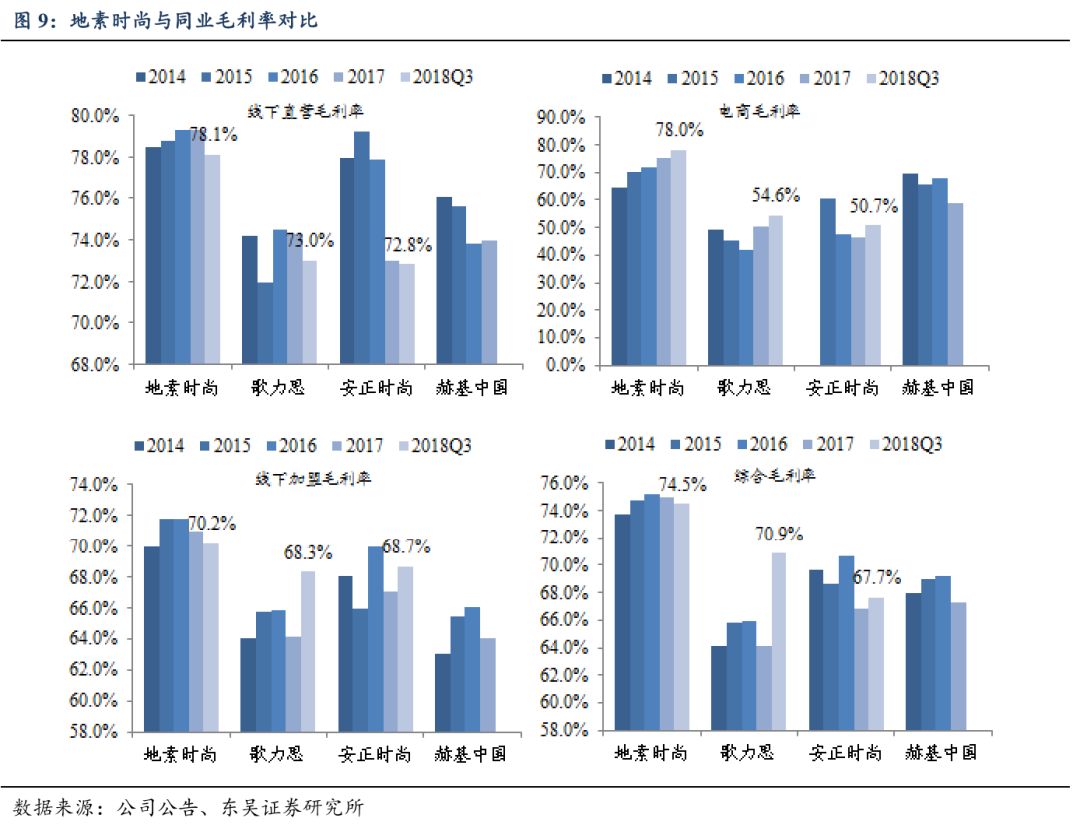

优质的报表:高盈利、高周转、高ROE

从报表质量角度,地素展现出了高于同业的ROE水平,即使在18年上市摊薄后,Q3的ROE仍达到21%。高ROE主要来自高盈利水平(产品力支撑下的高毛利率、优秀的控费)以及高资产周转效率(重视库存管理+高现金分红)。

其中,高盈利主要来自产品力支撑下的高毛利率:

更高的线下直营毛利率:产品力支持下的定价(主品牌夏季均价1000元冬季均价1500元)+有控制的折扣(新品零售一般在8折以上)+高售罄率(公司内部要求正价期+折扣期售罄率达到80%),侧面反映品牌力及产品畅销程度;

更高的电商毛利率:主要与新品线上销售占比高有关,18年前三季度线上新品销售占比从去年同期30%上升至40%;

更高的加盟毛利率:与较严格的的经销商提货折扣有关,地素提货折扣在41折-45折,高于同业,侧面反映经销商对其产品适销性认可。

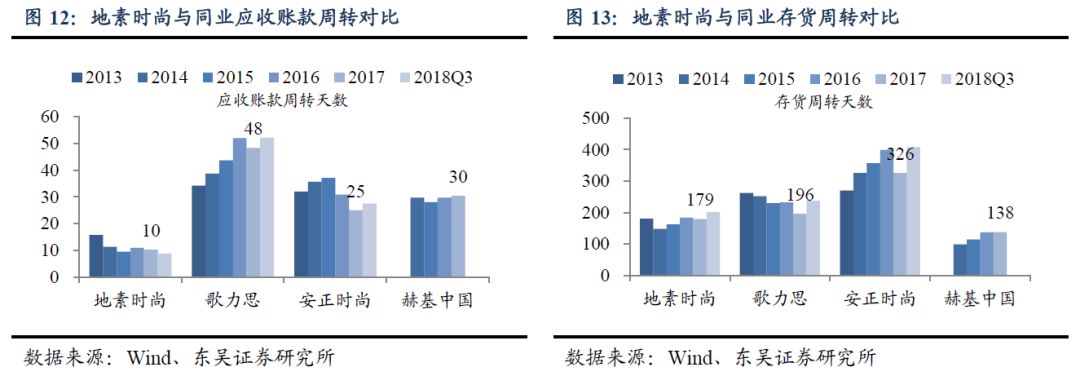

高周转则与高售罄率与谨慎的下单政策有关:除了内部管理中对售罄率的高要求外,公司对畅销品补单的策略也非常谨慎,以避免产品泛滥降低客户对品牌的向往度,目前补单比例5%-10%之间,从另一角度控制了渠道库存。在这样的策略下,地素的存货周转在高端女装中表现非常突出。

4

清晰的股权结构,历史上持续高分红

股权结构:马氏家族+高管持股平台上海亿马合计持股比例达到76.3%;小非为马云旗下云锋基金。地素2018年6月上市,除马氏家族以及高管持股平台上海亿马的持股外,上市前仅有云峰基金这一外部股东,后者持股3400万股,占总股本8.48%,持股成本为5.29元/股,锁定期至2019/6/24。

历史上非常重视股东回报,15-17年平均分红比例达到80.5%。公司从15年以来门店扩张战略趋于稳健、资本支出规模稳定,同时针对并购事项考察审慎,目前为止未有相应投入,由此账上现金多数以分红方式回报股东,15年至今累计分红12.1亿元,平均分红比例超过80%,分红力度领跑消费板块。

5

盈利预测及投资建议

预计19年公司直营/加盟渠道增长数目分别在20/60-70家,加之线上增长快于线下,预计18/19/20年收入同增7.9%/13.3%/11.2%至21.0/23.8/26.4亿元,同时考虑18年的一次性收益(17年计提的房屋纠纷1亿元坏账准备已于18Q2转回7538万),预计19年利润增长慢于收入增长,预计18/19/20年归母净利同增至23%/9%/10%至5.9/6.4/7.1亿元,对应估值为14.6/13.4/12.2X,考虑过去三年平均分红80%,若维持此派息比例,18年股息率5.5%。公司现金流稳定,分红能力强,内生增长耗用营运资金少,账上现金储备充足,经营风格稳健,是抵抗经济下行周期的优质资产,上调评级至“买入”。

风险提示

零售意外遇冷同店增长不及预期、拓店计划不及预期。

免责声明

本公众订阅号(微信号:纺服新消费马莉团队)由东吴证券研究所社会服务团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所社会服务团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

团队介绍

马莉 纺织服装行业首席分析师 东吴证券

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河(6.700, 0.00, 0.00%)证券研究部。十年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。

2018年水晶球纺织服装行业第1名,朝阳永续福布斯中国最佳分析师50强;2017年新财富纺织服装行业第1名,水晶球第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。